Jahresabschlussfeier ausschließlich für Führungskräfte – Möglichkeiten der Pauschalbesteuerung

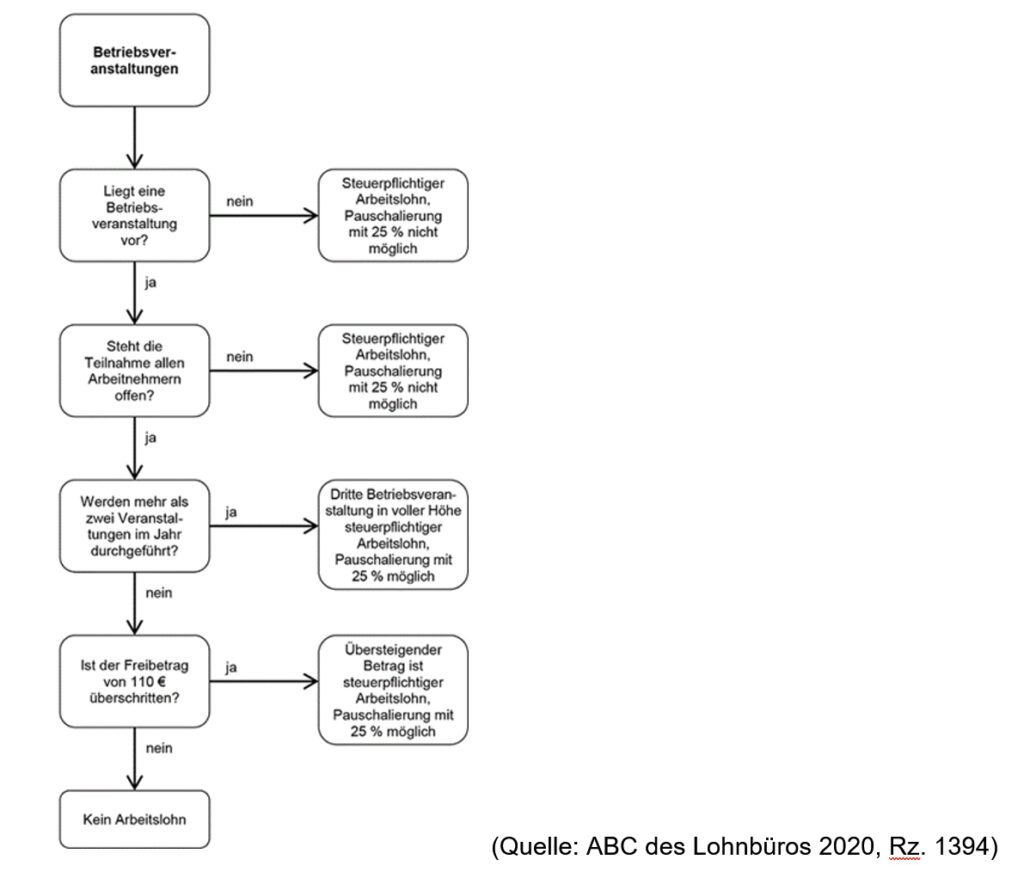

Lädt der Arbeitgeber zu einer Betriebsveranstaltung ein, so ist regelmäßig gewünscht, dass die Arbeitnehmer nicht mit Lohnsteuer belastet werden. Insoweit stellt sich zunächst die Frage, ob steuerpflichtiger Arbeitslohn vorliegt und wenn ja, ob dieser vom Arbeitgeber mit 25 % pauschal versteuert werden kann. Die Grundfragen können mittels des folgenden Prüfschemas abgeklärt werden:

(Zum Vergrößern bitte das Schaubild anklicken)

Einen in der Praxis häufig vorkommenden Fall hatte aktuell das Finanzgericht Münster zu klären. Streitig war, ob die Stpfl. die Lohnsteuer auf Zuwendungen an angestellte Führungskräfte aus Anlass einer Jahresabschlussfeier mit einem Pauschsteuersatz von 25 % erheben durfte. Die Stpfl. betreibt in der Rechtsform einer GmbH ein Industrieunternehmen. Für das Jahr 2015 optierte sie zur generellen Pauschalierung der Sachzuwendungen – insoweit kommt ein Pauschsteuersatz von 30 % auf alle Sachzuwendungen an die Mitarbeiter zur Anwendung. Ende Oktober 2015 fand eine Veranstaltung im betriebseigenen Gästehaus der Stpfl. statt. Bei dieser Veranstaltung handelte es sich um eine Jahresabschlussfeier, zu der nur angestellte Führungskräfte der Stpfl. eingeladen worden waren. Die Jahresabschlussfeier wurde pauschal mit 25 % versteuert, da es sich nach der Auffassung der Stpfl. um eine Betriebsveranstaltung im steuerlichen Sinne handelte. Ein Freibetrag wurde nicht angesetzt. Die Finanzverwaltung ging dagegen im Rahmen einer Lohnsteuer-Außenprüfung davon aus, dass die Veranstaltung nach § 37b EStG, also mit 30 % Pauschalsteuer, zu erfassen sei. Da die Veranstaltung nicht allen Mitarbeitern offen gestanden habe, handele es sich nicht um eine Betriebsveranstaltung im steuerlichen Sinne und daher sei die übliche Lohnsteuerpauschalierung mit 25 % nicht anwendbar.

Das Finanzgericht Münster hat nun mit Urteil vom 20.2.2020 (Aktenzeichen 8 K 32/19 E, P, L) die Ansicht des Finanzamtes bestätigt. Das Gericht stellt Folgendes heraus:

- Die Stpfl. hat den Teilnehmern an der Jahresabschlussfeier steuerbaren Arbeitslohn in Höhe der von ihr getätigten Aufwendungen zugewendet. Bei der Jahresabschlussfeier handelt es sich auch nach der gesetzlichen Definition um eine Betriebsveranstaltung. Allerdings kann der 110 €-Freibetrag nicht abgezogen werden, weil die Jahresabschlussfeier nicht allen Angehörigen des Betriebs oder eines Betriebsteils offenstand, sondern nur Führungskräften.

- Auch eine Pauschalbesteuerung mit 25 % kommt wegen des eingeschränkten Teilnehmerkreises nicht in Betracht.

- Einzubeziehen in die Zuwendung sind auch die Aufwendungen für die Dekoration des Gästehauses und die Projektleitung durch den Eventveranstalter. Die frühere Rechtsprechung des Bundesfinanzhofs, wonach Kosten für die Ausgestaltung der Betriebsveranstaltung – z.B. Kosten für die organisatorischen Tätigkeiten eines Eventveranstalters – nicht zu berücksichtigen sind, ist nach Ansicht des Finanzgerichts durch die gesetzliche Neuregelung überholt.

Hinweis:

Das Finanzgericht hat die Revision zugelassen, so dass abzuwarten bleibt, ob diese Fragen letztlich vom Bundesfinanzhof zu klären sind. In der Fachliteratur ist die Frage der Behandlung von Kosten für den Rahmen der Veranstaltung umstritten.